Las multas de Hacienda son una preocupación constante para las empresas seleccionadas por la Agencia Tributaria para someterse a inspecciones. Estos procesos de revisión culminan en la elaboración de un acta cuyas implicaciones pueden ser significativas para la empresa bajo escrutinio.

Desde la implementación de la Ley General Tributaria en 2003 y el Reglamento de actuaciones e inspección tributaria en 2007, se ha regulado el procedimiento de elaboración de las actas de inspección. En línea con estas regulaciones, se aprobó la RESOLUCIÓN de 29 de noviembre de 2007, emitida por la Dirección General de la Agencia Estatal de Administración Tributaria, que aprueba los modelos de actas de la Inspección de los Tributos.

Dicha resolución establece que los órganos de inspección deben utilizar los modelos oficiales aprobados por cada Administración tributaria para extender las actas. Este enfoque garantiza que los procedimientos de inspección cumplan con las normativas vigentes y proporciona claridad en cuanto a las etapas de revisión y sanción.

En este artículo, exploraremos en detalle las consecuencias de las actas de inspección de Hacienda y cómo los modelos oficiales aprobados aseguran un proceso justo y transparente en el manejo de los asuntos tributarios de las empresas.

Contenidos:

Las actas de inspección de Hacienda son el informe resultante de las actuaciones de la inspección fiscal, detallando los hechos y las consecuencias tributarias. Incluyen la documentación presentada por el contribuyente, la propuesta de regularización y la deuda pendiente.

La validez de estas actas radica en su firma por parte de la inspección y el contribuyente o su representante, resaltando su relevancia en los procedimientos tributarios.

Resolución sobre Modelos y Confección de Actas de Inspección de Hacienda

Primero. Modelos de Actas:

Segundo. Confección de Actas:

Tercero. Contenido de Actas:

Cuarto. Documentos de Ingreso:

Quinto. Cumplimentación de Modelos:

Sexto. Ejemplares para el Obligado Tributario:

Séptimo. Circulares e Instrucciones:

Octavo. Aplicación Transitoria:

Noveno. Aplicación:

Existen tres tipos de actas de inspección que reflejan la evaluación de la Agencia Tributaria sobre la contabilidad y los impuestos de la empresa. Son documentos públicos en los que Hacienda, tras investigaciones, propone las correcciones necesarias al obligado tributario.

Las actas pueden ser de conformidad, disconformidad o con acuerdo. Cada una con sus similitudes, diferencias y efectos en el sujeto pasivo.

Dentro de los expedientes sancionadores también se encuentran los mismos tipos de actas.

Sin embargo, hay una excepción: cuando un expediente sancionador concluye con un acta con acuerdo, se establece una única acta que abarca tanto la cuota como el expediente sancionador. Esto se debe a que se trata de un acuerdo integral que engloba tanto la cuota como la sanción.

La elección entre los diferentes tipos de actas de inspección de Hacienda conlleva diversas consecuencias para los contribuyentes. Veamos las implicaciones de cada una de ellas:

Es importante resaltar que en términos de pago de la deuda tributaria proveniente de la liquidación, no hay diferencias entre los dos tipos mencionados. En ambos casos, es necesario abonar o solicitar el aplazamiento antes del plazo de vencimiento en el período voluntario. En el caso de presentar una reclamación económico-administrativa (acta de disconformidad), esta no suspende la ejecutividad de la deuda, lo que significa que debe ser pagada o aplazada, junto con la posibilidad de suspenderla mediante garantías.

En conclusión, la elección entre estos tipos de actas de inspección de Hacienda impacta directamente en las opciones de reclamación, reducción de sanciones y condiciones de pago de la deuda tributaria, siendo esencial entender las diferencias para tomar decisiones informadas en el ámbito tributario.

Los “Modelos de Actas de Inspección de Hacienda” son documentos esenciales en el proceso de revisión tributaria. Estos modelos, establecidos por la Agencia Estatal de Administración Tributaria, definen la estructura y contenido de las actas emitidas durante inspecciones fiscales.

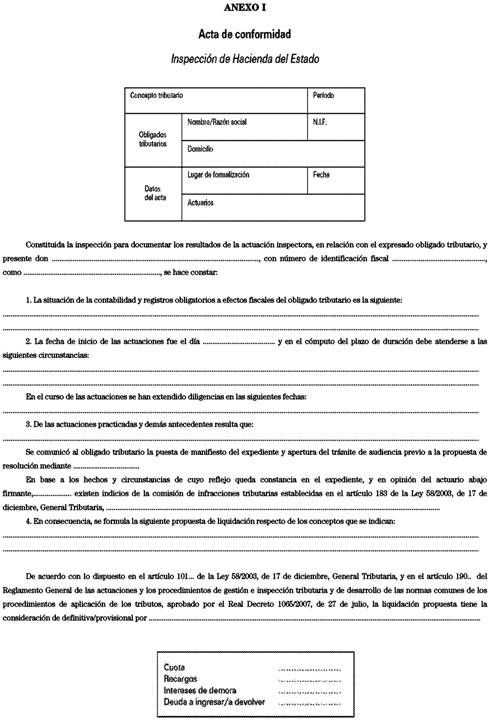

Actas de Conformidad (Modelo A01):

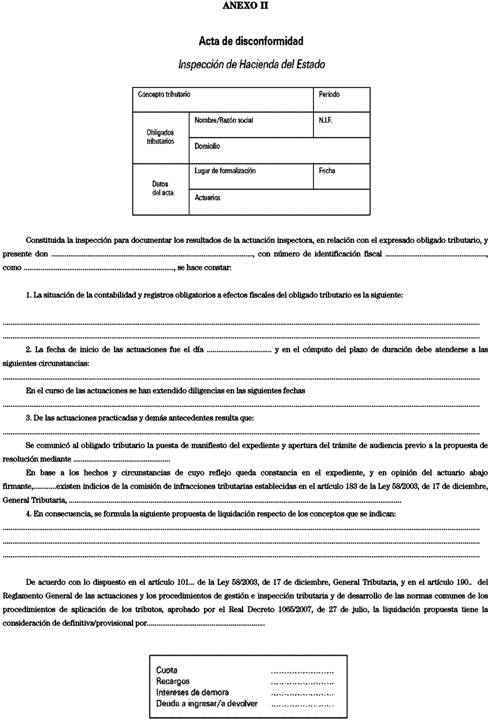

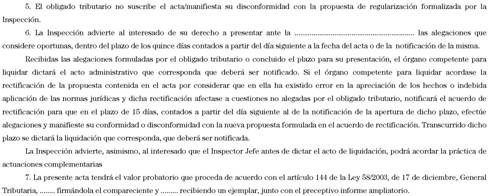

Actas de Disconformidad (Modelo A02):

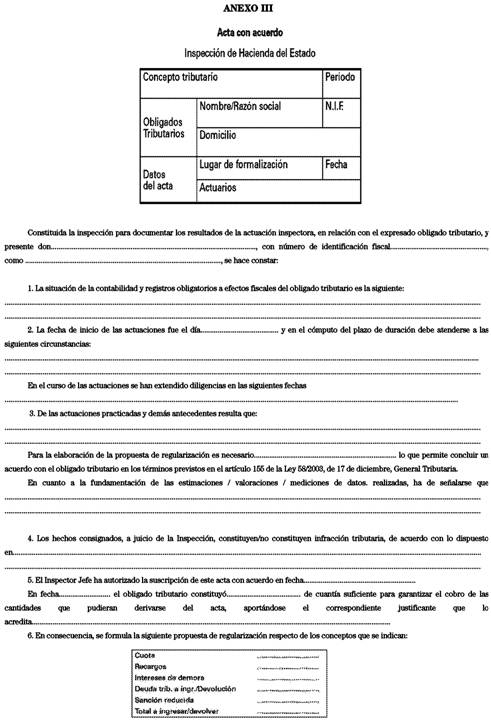

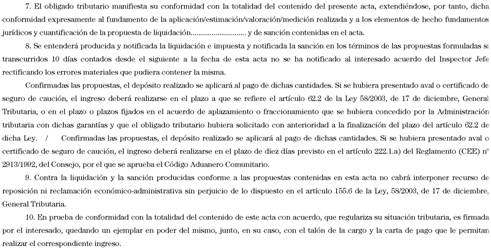

Actas con Acuerdo (Modelo A11):

Por favor. Si te ha ayudado, ¡compártelo! 💞

Resuelve tus dudas legales gratis 💬